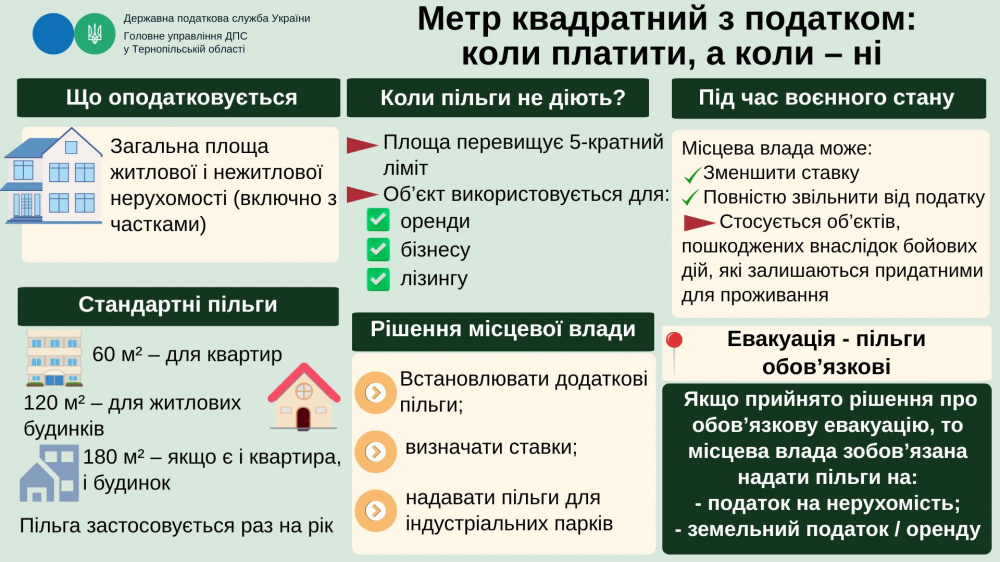

Згідно з підпунктом 266.3.1 пункту 266.3 статті 266 Податкового кодексу України (ПКУ), базою для нарахування податку на нерухоме майно (не плутати із земельною ділянкою) є загальна площа житлової або нежитлової нерухомості, яка перебуває у власності фізичної особи, включно з частками таких об’єктів.

При цьому закон передбачає пільги, які зменшують оподатковувану площу. Відповідно до підпункту 266.4.1 пункту 266.4 статті 266 ПКУ, такі зменшення застосовуються раз на рік і становлять:

- 60 кв. м – для квартир (незалежно від кількості);

- 120 кв. м – для житлових будинків (незалежно від кількості);

- 180 кв. м – якщо у власності є одночасно і квартира, і будинок.

Пільги діють лише в межах зазначених площ. Якщо площа об’єкта перевищує ці ліміти у п’ять разів і більше, або якщо об’єкт використовується для отримання доходу (наприклад, здається в оренду чи застосовується у підприємницькій діяльності), то пільги не застосовуються (це визначено у підпункті 266.4.3 пункту 266.4 статті 266 ПКУ).

Крім цього, сільські, селищні та міські ради мають право самостійно встановлювати додаткові пільги (відповідно до підпункту 266.4.2 пункту 266.4 статті 266 ПКУ) – як для фізичних, так і для юридичних осіб, з урахуванням типу об’єкта (житловий/нежитловий), його призначення, а також майнового стану чи доходів власника. Зокрема, можуть встановлювати пільги для об’єктів нежитлової нерухомості, розташованих у межах індустріальних парків. При цьому, на такі рішення не поширюється низка загальних норм ПКУ (зокрема щодо строків їх прийняття та оприлюднення), а також вимоги Закону України від 11.09.2003 № 1160-IV «Про засади державної регуляторної політики у сфері господарської діяльності» (Закон 1160).

Окремі положення стосуються періоду дії воєнного стану. Відповідно до підпункту 69.22 пункту 69 підрозділу 10 розділу ХХ ПКУ, сільські, селищні, міські ради, військові або військово-цивільні адміністрації можуть:

- встановлювати знижені ставки податку на нерухоме майно, яке зазнало незначних пошкоджень внаслідок війни, але залишається придатним для проживання або використання;

- повністю звільняти від сплати податку на таке майно.

Ці рішення можуть ухвалюватися без дотримання стандартних процедур регуляторної політики, передбачених ст. 12 ПКУ, Законом 1160, Законом України «Про доступ до публічної інформації» та Законом України «Про державну допомогу суб’єктам господарювання».

Також, якщо в регіоні оголошено обов’язкову евакуацію населення, згідно з абзацом третім пункту 12.3 статті 12 ПКУ, місцева влада або військова адміністрація зобов’язані прийняти рішення про пільги зі сплати податку на нерухомість та земельного податку на відповідній території – для всіх фізичних та юридичних осіб, яких це стосується. Підставою є рішення органів цивільного захисту про обов’язкову евакуацію згідно із Законом України «Про цивільний захист».

Сектор інформаційної взаємодії

Головного управління ДПС у Тернопільській області